据英国《金融时报》,中国社交平台小红书得到风投公司 DST Global 的投资。不过值得留意的是,这次的投资属于出售现有股份的交易,也就是说或不涉及新股的发行,交易价所暗示的估值或为 170 亿美元,或低于 2021 年高峰时的估值——根据对上一次于 2021 年所报称的 E 轮融资,当时的估值或为 200 亿美元。

同样根据英国《金融时报》报道,小红书于 2023 年扭亏为盈,实现营收 37 亿美元,净利润 5 亿美元,而上一年营收为 20 亿美元,亏损 2 亿美元。

如此算来,小红书的盈利状况出现质的飞跃,但估值却显著下降。

这或也反映了当前创投圈的窘境:在资金成本持续高企的环境下,创投活动明显缩减,同时创投项目的估值也在缩水。

见上图,在 2020 年初起美元展开无限流动性后,全球 VC 投资活动畅旺,融资规模大幅上升,但是随着美联储从 2022 年初开始加息起,风险投资的资金规模明显收缩。

这也是独角兽估值搁浅的主要原因。

在本文,独角兽是指估值在 10 亿美元以上的未上市公司。

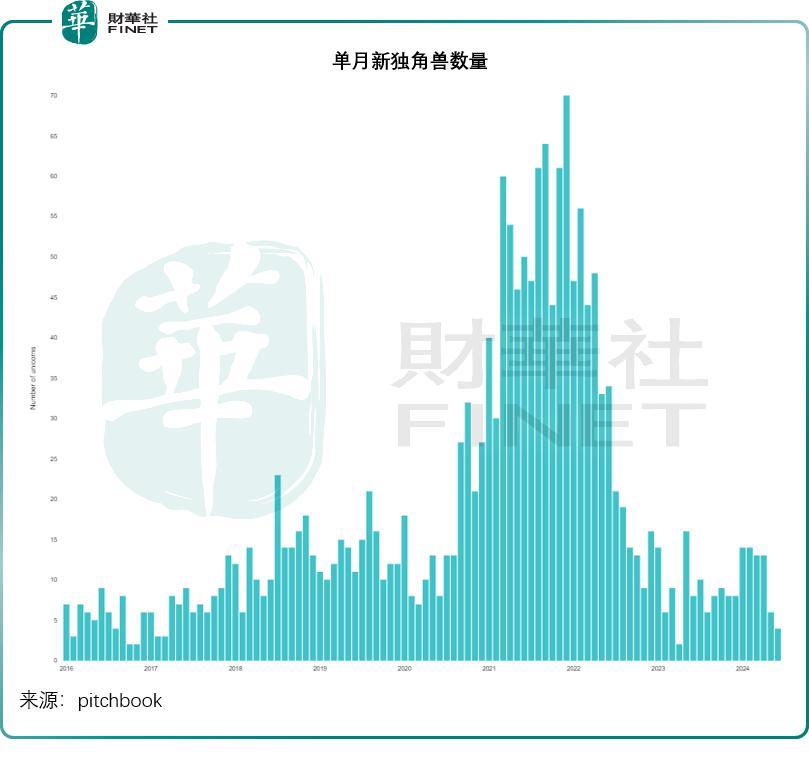

根据调研机构 Pitchbook 的数据,对比于美元(大型国际风投项目主要以美元结算)利率较低的 2021 年至 2022 年上半年,2023 年和 2024 年的新独角兽数量及估值都明显收缩,见下图。

不过,财华社留意到,在资金紧张的 2024 年上半年,依然有不少大项目吸引到风投资本的注意,也有初创公司成功晋升成为新的独角兽。

根据 Pitchbook 的统计,2024 年以来全球新产生 64 家独角兽,合计估值或为 1370 亿美元,相比之下,该机构估算 2023 年的新独角兽数量为 104 家,总估值为 3060 亿美元。

财华社留意到,这两年风险投资者不顾成本倾囊而出的项目基本上都与人工智能有关。就以 2024 年第 2 季为例,根据 Crunchbase 的数据,流向 AI 项目的风投融资金额占了全球风投融资规模的三成。

Crunchbase 的报告指,2024 年第 2 季,AI 风投融资交易有 1,001 宗,涉资 242 亿美元。加上第 1 季的数据,2024 年上半年的 AI 风投融资规模达到 356 亿美元,较上年同期上升了 24%。

财华社汇总发现,今年融资规模最大的 AI 项目是马斯克的 AI 旗舰 xAI,最近融资 60 亿美元,最新估值达到 240 亿美元;第二大融资项目或为中国的人工智能公司月之暗面(Moonshort AI),融资规模或达到 15 亿美元,估值预估为 25 亿美元。今年以来融资规模超过 10 亿美元的 AI 项目还有法国的 AI 初创企业 Mistral AI、美国生命科学 AI 公司 Xaira Therapeutics 等。

结论

当资金成本变得高昂时,投资者在考虑风险项目时会变得更加谨慎,倾向于那些赢率更高的项目,例如大热的概念,因为他们能较轻易地找到接盘侠,一旦出现资金压力时,不会输得太难看。

2023 年 OpenAI 带来的 AIGC 概念为众多默默无闻的大模型和 AI 初创公司带来了机遇,也让失利于币圈的英伟达(NVDA.US)咸鱼翻身,英伟达的股价自 2023 年初以来大涨 7.7 倍,从而也让创投圈的估值风偏向了 AI,这或是最近一轮 AI 独角兽迅速壮大的引线。

同理,在二级市场表现欠佳的上市公司,其对应的创投项目估值也受到影响。小红书或是例子,相对应的是中概股的走低,社交媒体资产估值的下行。

根据 Wind 的数据,对比于英伟达 2024 财年预期市盈率高达 47.6 倍(按股价每股 127.40 美元计算),同样具有 AI 概念的微软(MSFT.US)2024 财年市盈率达到 38.3 倍(按现价 454.70 美元计算),社交平台Meta(META.US)的 2024 财年预期市盈率只有 25.3 倍(按现价 512.70 美元计算),腾讯(00700.HK)的 2024 财年预期市盈率更只有 20.6 倍(按现价 397.00 港元计算)。

无怪乎在一级市场也有如此大的估值差异。

因此,风投项目的成长性与盈利可预见性固然是决定其成功与否的一个重要考量标准,但资金的易得性和成本,却也是一个非常关键的决定因素。当资金成本高企的时候,投资者会更倾向于热门概念,因为这些项目的流量让他们更容易获得交易对手,退出风险相对来说要低一点,同时也有更多 " 同伴 " 一起推高估值,提高项目相对赢率。